轻工行业2018年中三季报综述:家居造纸增长放缓,包装盈利有望企稳

2018年前三季度轻工行业增长放缓

A股轻工板块(申万分类)124家企业2018年前三季度共实现营收3536亿元,同比增长17%,实现归母净利润262亿元,同比增长5%,收入与利润增速较上半年小幅放缓,整体表现略低于我们预期。我们建议家居精选个股,造纸板块长期看好龙头优势,包装看好基本面边际改善行情。

家居:经营压力加大,盈利能力维持稳定

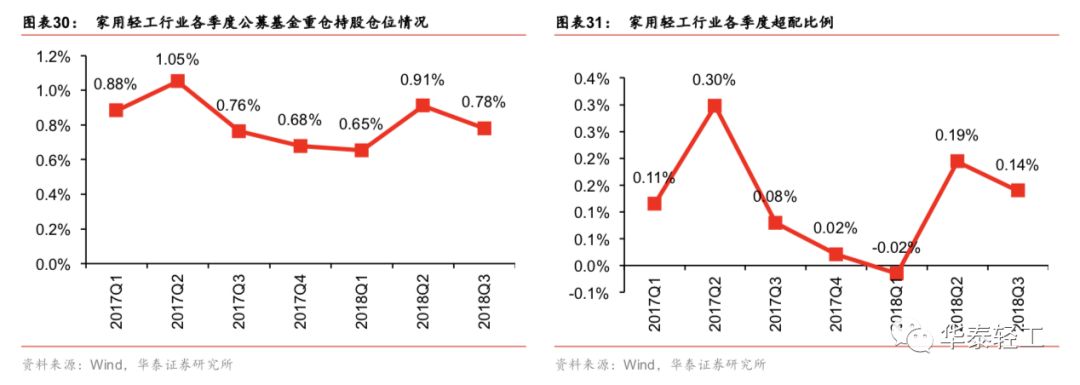

今年以来地产景气度下行趋势下,家居企业经营压力逐渐显现。前三季度家居板块共实现营收661亿元,同比增长17%;归母净利62亿元,同比增长6%。所选取13家代表性家居企业18Q1/Q2/Q3营收同比增速分别为35%/24%/22%,归母净利润增速分别为26%/25%/16%。三季度受益于原材料价格回调等因素影响,Q3单季毛利率同比提升0.8pct至39.7%。现金流略有走弱,前三季度代表性家居企业经营性现金流净额占营收比重均值同比下滑7.74pct至4.9%,。从机构持仓看,市场对地产产业链担忧加剧,三季度家用轻工板块公募基金持仓环比下降0.12pct至0.78%,行业超配比例降至0.14%。

造纸:旺季需求不及预期,Q3业绩略有下滑

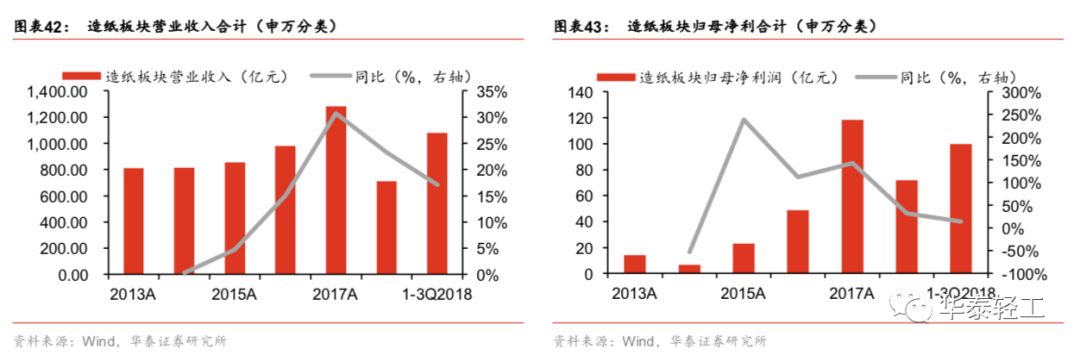

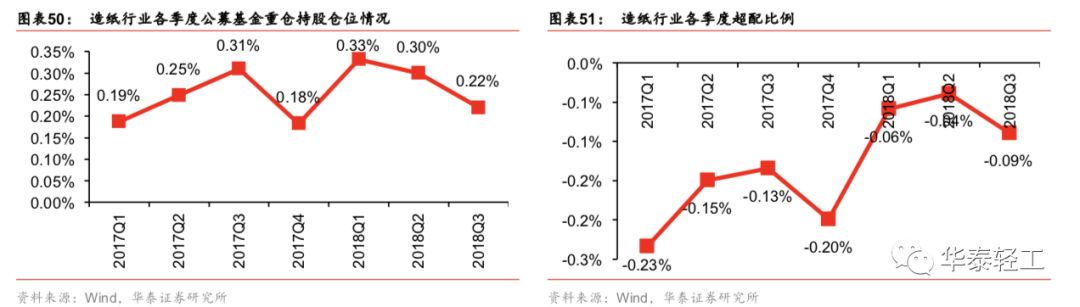

2018年前三季度造纸板块实现营收1079亿元,同比增长17%;实现归母净利100亿元,同比增长14%。三季度旺季需求不及预期,成品纸价格出现回调,同时原材料价格高位震荡,Q3单季板块营收增速回落至7%,归母净利增速下滑至-0.2%。前三季度经营现金净流入同比大幅增长,投资性现金净流出同比增加44%。机构持仓方面,三季度公募基金持仓占比下降0.08pct至0.22%,其中太阳纸业(6.640, 0.05,0.76%)、中顺洁柔(7.940, 0.12, 1.53%)等受机构关注度较高。

包装:原材料价格回调,盈利有望企稳

2018年前三季度包装印刷企业共实现营收675亿元,同比增长14%;实现归母净利58亿元,同比增长14%。三季度受益于成品纸价格回调,包装板块Q3单季毛利率环比提升1.7pct至24.4%。目前,原材料价格上涨、汇兑损失增加等阶段性的负面因素已经开始逐步改善;长期来看,横向并购、下游客户集中度提高等多重因素将促进行业整合,龙头企业有望借此机会进一步扩大企业规模、提升市场占有率。

投资建议:家居精选个股,造纸板块长期看好龙头

家居方面,家居板块PE(TTM)由年初35x调整至今18x,隐含了市场对地产景气周期下行的悲观预期。当前时点,我们建议精选个股,重点关注品类拓展、渠道模式调整下收入增速仍有支撑的相关标的,重点推荐顾家家居(48.690, 0.02, 0.04%)、尚品宅配(71.600, -2.35, -3.18%),建议关注欧派家居(81.400,1.40, 1.75%)。造纸方面,考虑到年内新增产能较多、下游需求疲软,我们预计板块盈利或将下行,长期看好具备成本及产能优势的太阳纸业、包装纸龙头山鹰纸业(3.190, -0.04, -1.24%)以及渠道持续优化的生活用纸企业中顺洁柔。包装板块推荐经营边际改善的裕同科技(46.600, -2.40, -4.90%),建议关注电子烟主题的劲嘉股份(7.490, -0.06, -0.79%)。

风险提示:环保执行不及预期;地产销售低于预期。

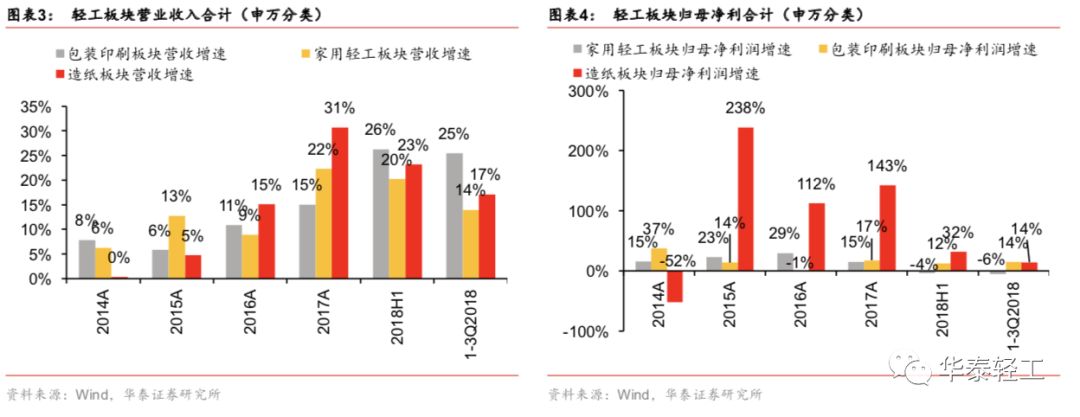

截至2018年10月31日,2018年三季报均已披露完毕,A股轻工板块(申万分类)124家企业2018年前三季度共实现营收3536亿元,同比增长17%,实现归母净利润262亿元,同比增长5%。分季度看,18Q1/18Q2/18Q3单季度分别实现营收1128/1205/1201亿元,同比增速分别为22.4%/22.2%/8%,单季度归母净利润分别为75/98/89亿元同比增速分别为10%/14%/5%。

分板块看,前三季度家用轻工板块营收同比增长14%,归母净利润同比下降6%,其中家具行业受地产景气度下行等因素影响,前三季度营收增速同比下滑1.4pct至18%;造纸板块在原材料价格高涨、下游需求疲软背景下盈利能力进一步下滑,前三季度营收同比增长17%,归母净利润同比增长14%;包装板块前三季度营收同比增长25%,随着成品纸价格逐步回调,包装板块盈利有所恢复,前三季度归母净利润同比增长14%。

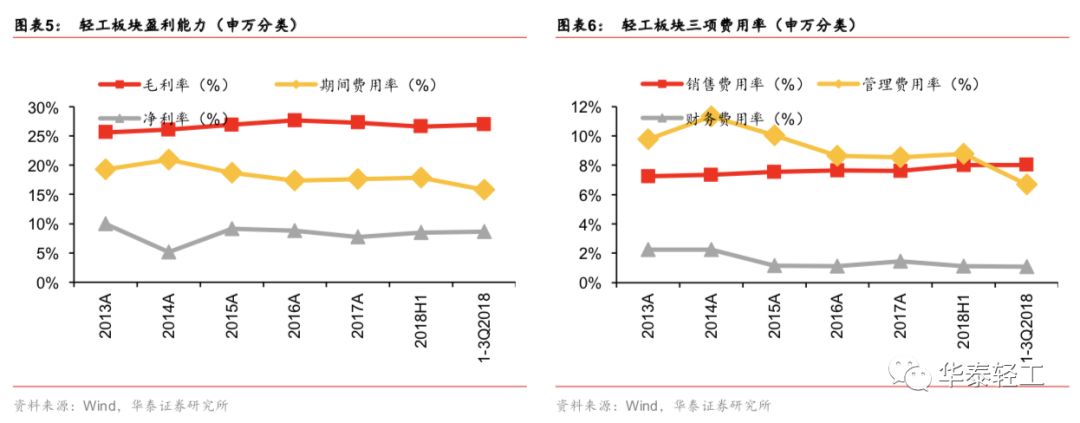

2018年前三季度轻工行业毛利率(算数平均法计算,下同)为27.0%,较去年同期下滑0.2个百分点;行业平均期间费用率为17.9%,较上年同期下降1.24个百分点,其中销售/管理/财务费用率分别为8.0%/6.7%/1.1%,较上年同期分别提升0.6/-1.5/-0.3个百分点;净利率为8.6%,同比下降0.4个百分点。

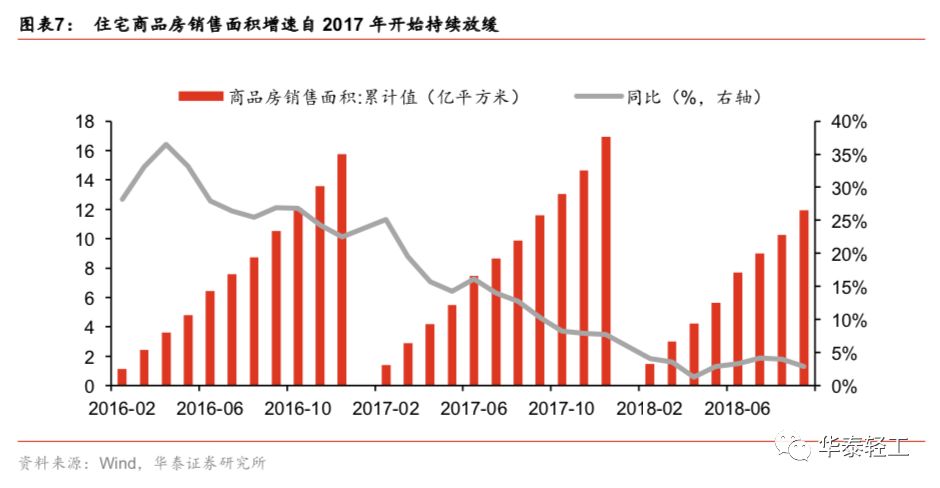

行业发展环境变化,企业经营压力增大。今年以来家居行业发展环境发生了较大变化,一方面在地产严格调控背景下,地产销售面积增速不断下滑,9月单月商品房销售面积同比增速降至-3.6%,地产端压力逐渐传导至下游家居等行业,使得整体客流量不断降低,企业经营压力持续加大;另一方面,2017年家居企业密集上市,龙头企业在产能建设、渠道拓展、品类丰富等方面实现较快发展,企业终端门店数量、品类渗透率水平较此前都有了大幅提升,使得当前阶段门店拓展、品类扩充等方式所带来的边际效应有所减弱。在多重因素影响下,家居企业整体收入增速不断放缓。

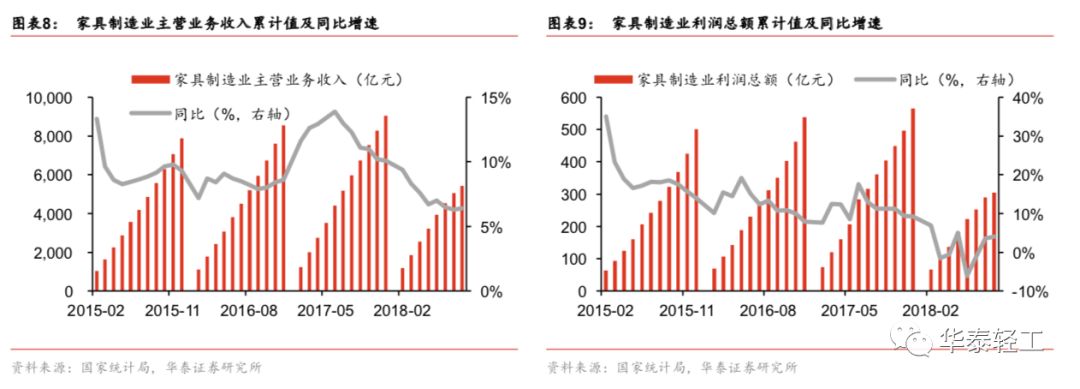

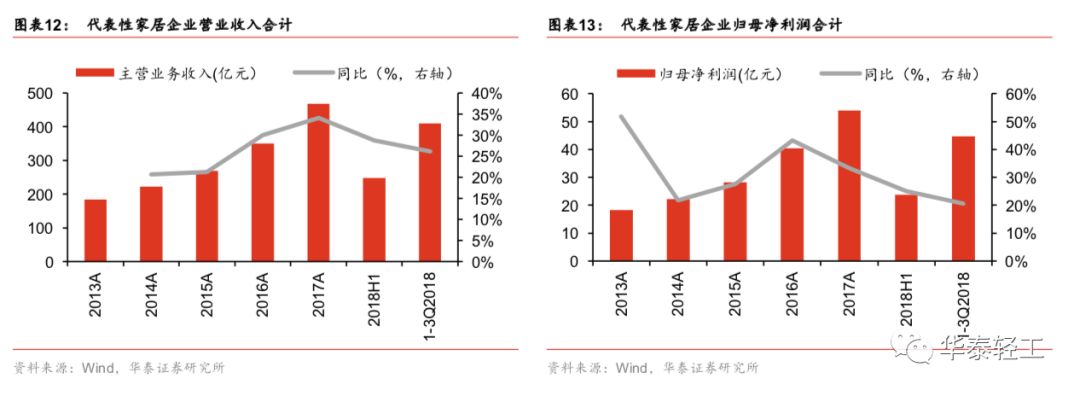

据国家统计局数据,截至2018年9月底我国家具企业累计实现营收5430亿元,同比增长6.4%,较2017年两位数增速有显著下滑;家具企业累计实现利润304亿元,同比增长4.0%,较6月末-6%的同比增速有所回升。证券市场角度看,根据申万三级分类,目前A股上市家居企业共28家,2018年前三季度实现营业收入合计为661亿元,同比增长17.7%,实现归母净利润合计为62亿元,同比增长6.3%。

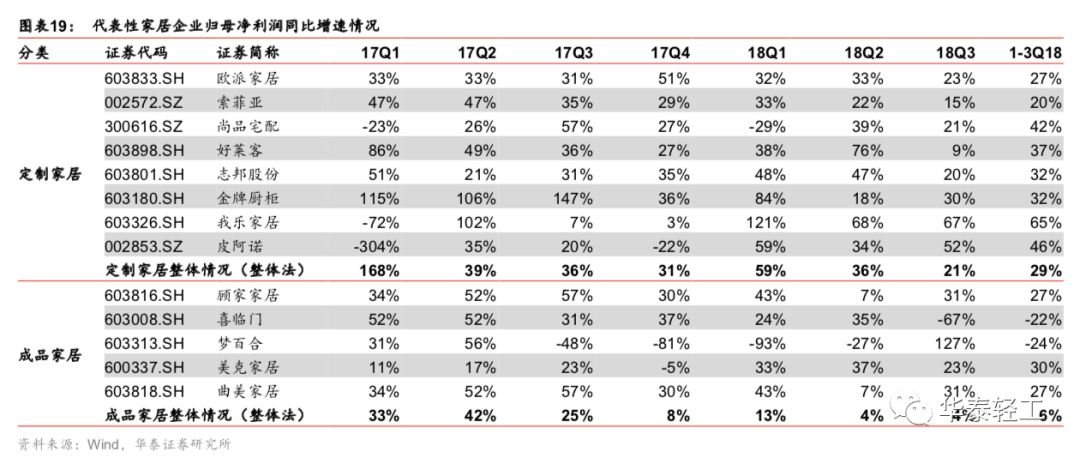

我们选取13家家居上市企业(欧派家居、索菲亚(19.450, -0.14, -0.71%)、尚品宅配、好莱客(17.350,0.33, 1.94%)、我乐家居(9.630, -0.09, -0.93%)、皮阿诺(19.650, -0.30, -1.50%)、志邦股份、金牌橱柜共8家定制家居企业,顾家家居、喜临门(10.680, -0.14, -1.29%)、梦百合(19.080, 0.08, 0.42%)、美克家居(4.170, 0.03, 0.72%)、曲美家居(7.050, 0.00, 0.00%)共5家成品家居企业)作为代表性样本,对家居行业企业的业绩表现进行进一步总结回顾。

从13家代表性上市公司层面看,2018年前三季度代表性企业合计实现营收410亿元,同比增长26%,实现归母净利润44.7亿元,同比增长21%,收入与利润增速较上半年均有所下滑。

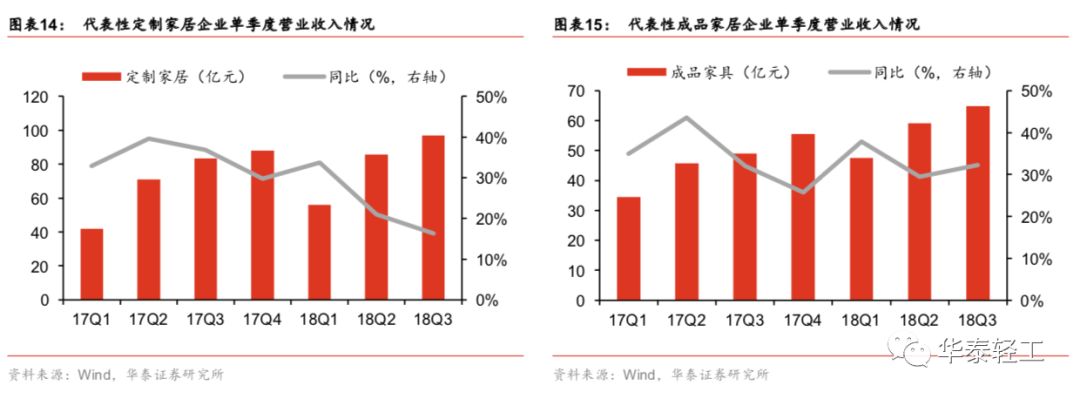

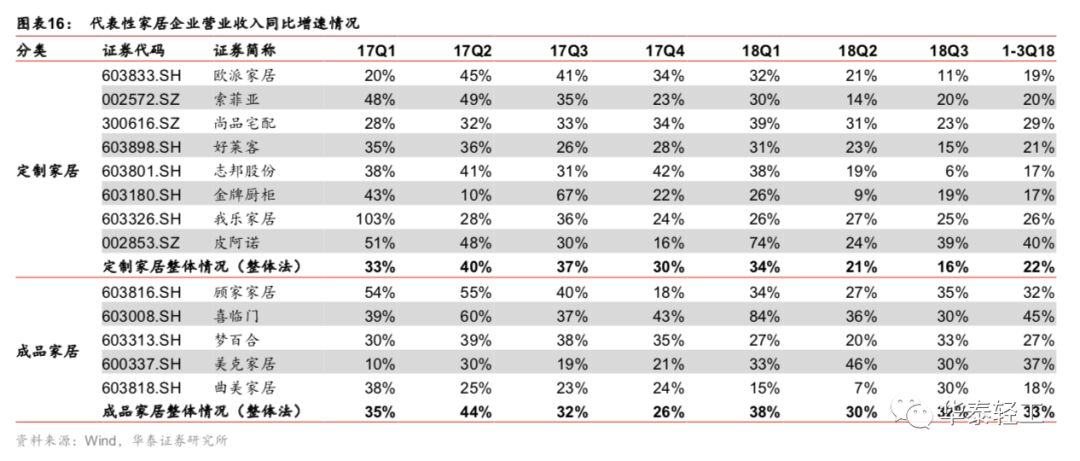

分季度看,代表性家居企业18Q1/18Q2/18Q3分别实现营收103/145/162亿元,同比分别增长35%/24%/22%。分品类看,软体家居行业竞争格局相对较好,顾家家居、美克家居、喜临门等企业并购整合带来一定收入增量,营收仍保持了较高增长,Q3单季营收增速环比回升至32%;定制家居位于家居消费前端,受地产影响更大,尽管二季度以来企业及时调整经营战略、加大了终端营销力度,但效果显现尚需等待时间,三季度收入增速进一步放缓。个股方面,索菲亚受益于大宗业务放量,Q3收入增速环比回升;志邦家居(27.380, 0.69, 2.59%)18年对大宗业务进行了调整,终止了与恒大的合作,使得三季度收入增速出现明显下滑。

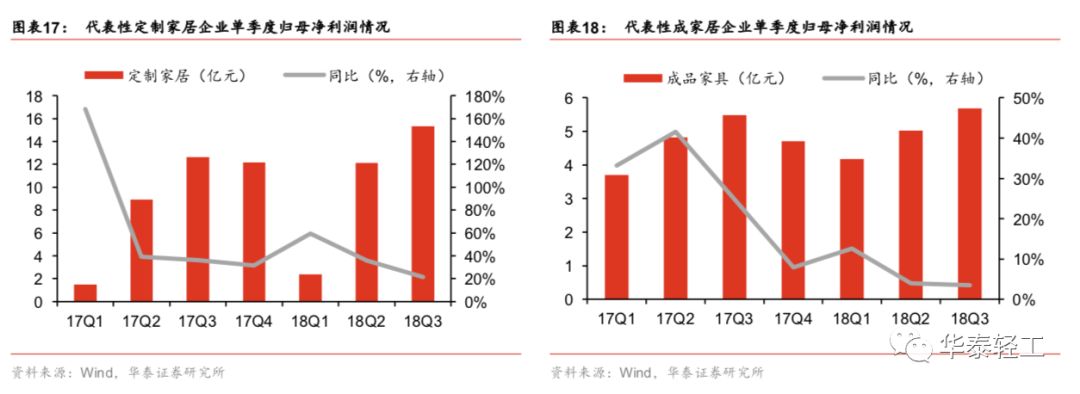

利润端,代表性家居企业18Q1/18Q2/18Q3分别实现归母净利润6.5/17.1/21.0亿元,同比分别增长26%/25%/16%。成品家居今年以来利润增速走低主要是因为喜临门今年投放“国家品牌计划”出现广告费用大幅增长,曲美家居收购挪威Eknores公司带来咨询费等期间费用大幅增加。

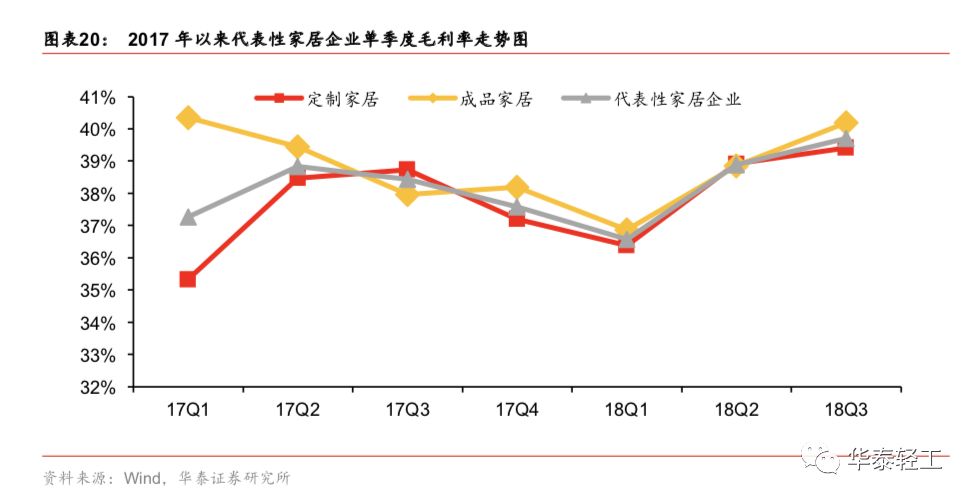

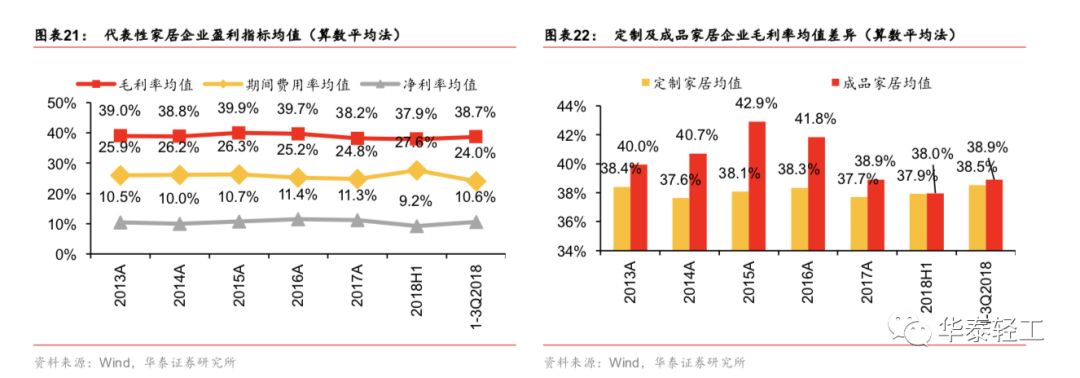

盈利能力方面,三季度定制及成品家居企业毛利率均有进一步抬升,Q3单季定制/成品家居毛利率分别提升0.5/1.3pct至39.4%/40.2%。2018年前三季度代表性家居企业平均毛利率为38.7%,同比上升0.28pct;其中定制家具受益于规模效应显现、生产效率提升等因素,在行业竞争加剧、低价套餐频出的环境下平均毛利率同比仍小幅提升0.60pct至38.5%;成品家居,尤其是软体家居方面,主要原材料TDI价格逐步下降带动毛利率改善,平均毛利率较上半年提升0.6pct至38.9%。

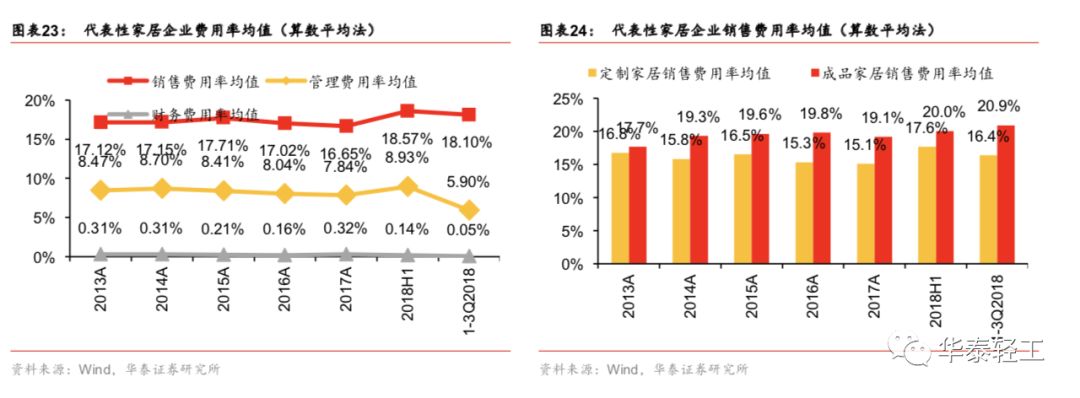

费用率方面,2018年前三季度代表性家居企业平均期间费用率为26.7%,同比上升1.57个百分点,其中销售/管理(含研发费用)/财务费用率分别为18.1%/8.6%/0.05%,较上年同期分别提升1.17/0.66/-0.25个百分点;销售费用率上行主要系行业竞争加剧,家居企业普遍加大经销商支持力度以及广告宣传、渠道拓展费用等所致;管理费用率上行原因各有不同,部分企业主要受股权激励费用摊销影响管理费用增长较多。前三季度代表性家居企业平均净利率为10.6%,同比下滑0.42个百分点。

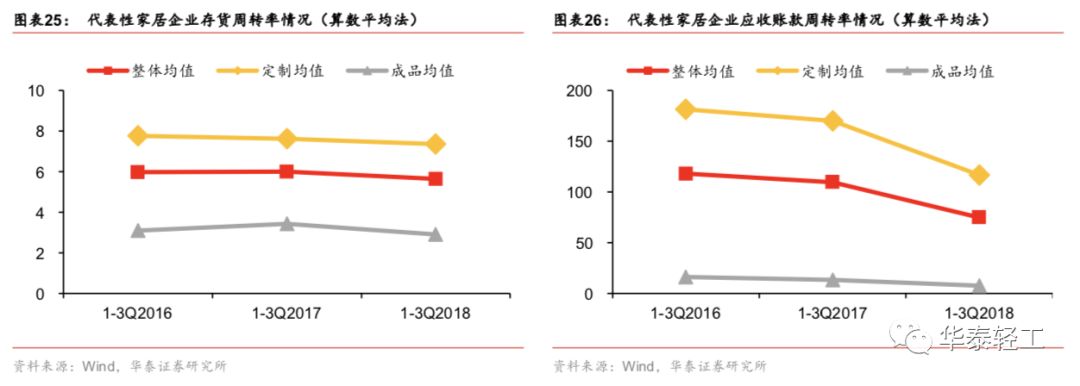

营运能力方面,2018年前三季度存货周转率平均为5.64次,较去年同期有小幅下降;定制家居受益于先订单后生产的模式,存货周转率显著高于成品家居,前三季度存货周转率均值7.35次,同比减少了0.26次;成品家居前三季度存货周转率平均为2.9次,同比减少了0.52次。应收账款方面看,前三季度13家代表性家居企业应收账款周转率仅志邦家居同比增长8.62次(终止与恒大的大宗业务,应收账款大幅减少),其余企业同比持平或者下降,主要是由于当前环境下家居企业普遍加大了对经销商的支持力度,给予一定授信支持。

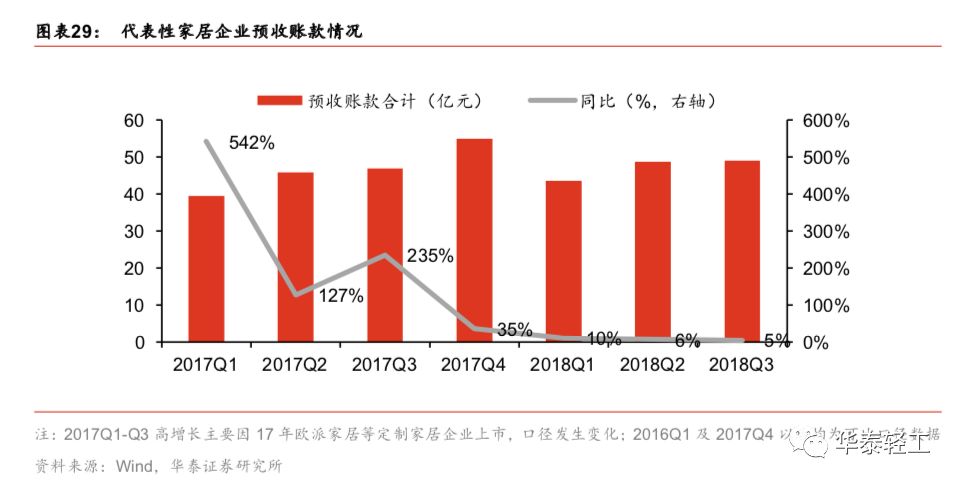

现金流方面,2018年受企业加大渠道拓展力度、提前采购备货量大幅增长以及定制企业积极发展大宗业务及整装业务、收款模式发生改变等因素影响,家居企业现金流状况走弱,前三季度代表性家居企业经营性现金流净额占营收比重均值同比下滑7.74pct至4.9%,销售商品提供劳务收到的现金占营收比重均值同比下降4.69pct至109%,尽管较一季度99%水平有所回升,但仍处于历史低位。预收账款角度看,截至2018年三季度末代表性家居企业预收账款占营收比重平均为11%,同比下滑2pct,我们认为预收账款降低主要是由于定制企业工装业务占比提升、收款模式发生变化所致。

从机构持仓角度看,受地产销售持续下行影响,市场对家居等地产后周期行业担忧加剧,家用轻工板块三季度持仓占比下降较为明显,18Q3持仓占比0.78%,季度环比下降0.12pct,超配比例下降为0.14%;从个股来看,索菲亚为家居行业(申万三级)中持股数量最多(32家)、公募基金持股占流通股比例最高(14.5%)的企业,其次为喜临门(持股14家,公募基金持股占流通股比例10.7%)。

目前来看,在地产调控严格执行的背景下,我们认为家居行业或将面对更加严峻的发展环境,在行业整体客流量下降的环境下企业一方面需要更加精准地挖掘市场需求,另一方面也需要夯实内功,不断提高运营效率。细分行业来看,定制家居受地产下行影响相对更大,但龙头企业凭借制造、渠道以及规模优势有望快速抢占市场份额,维持较高收入增速;软体家居行业竞争格局相对较好,行业龙头有望受益于行业整合,同时在原材料价格下行、人民币汇率持续贬值等因素催化下,盈利弹性有望释放。

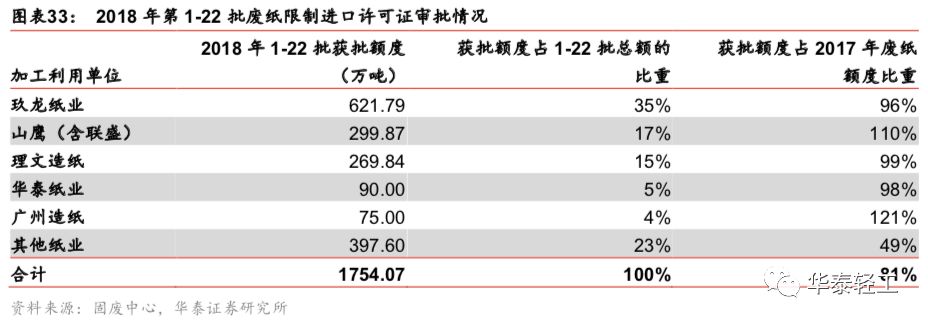

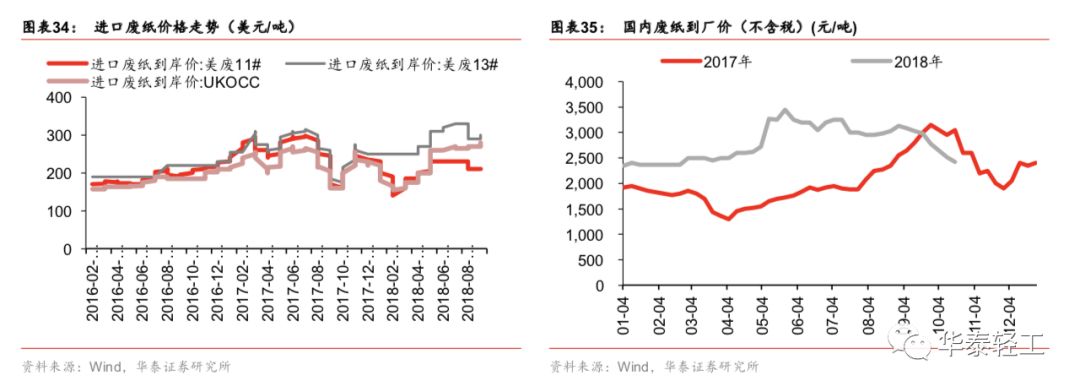

2018年以来,在禁止混合废纸进口、废纸含杂率标准提升至0.5%、进口限制趋严等因素共同影响下,废纸进口数量出现大幅下滑。截至目前,2018年1-22批限制许可证共核定进口废纸14754万吨,为2017年废纸审批额度的81%。在废纸原材料趋紧背景下,国废价格前三季度大幅上涨,对纸价形成一定支撑。但由于今年以来造纸需求略显疲软,成品纸涨价幅度低于2017年,企业盈利状况略有下滑。

2018年前三季度造纸板块21家企业共实现营收1078.71亿元,同比增长17%;实现归母净利99.67亿元,同比增长14%。分季度看,18Q1/18Q2/18Q3分别实现营收331 /381/367亿元,同比增速为21%/26%/7%,实现归母净利润30/41/28亿元,同比增速分别为30%/33%/-0.2%。

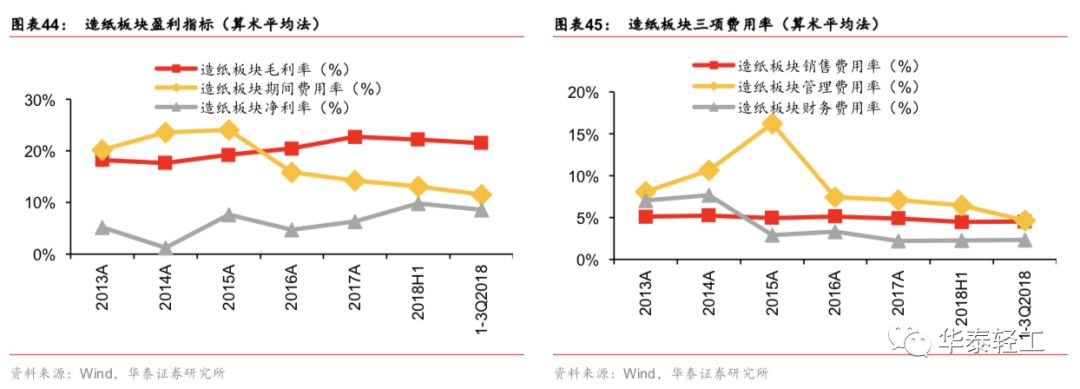

盈利能力方面,2018年前三季度造纸板块毛利率均值(算术平均法,下同)为21.5%,同比小幅下降0.45个百分点;行业平均期间费用率为11.5%,较上年同期下降2.36个百分点,其中销售/管理/财务费用率分别为4.5%/4.6%/2.4%,较上年同比下降0.3/2.1/-0.1个百分点;实现净利率8.55%,较上年同期下降0.57个百分点。

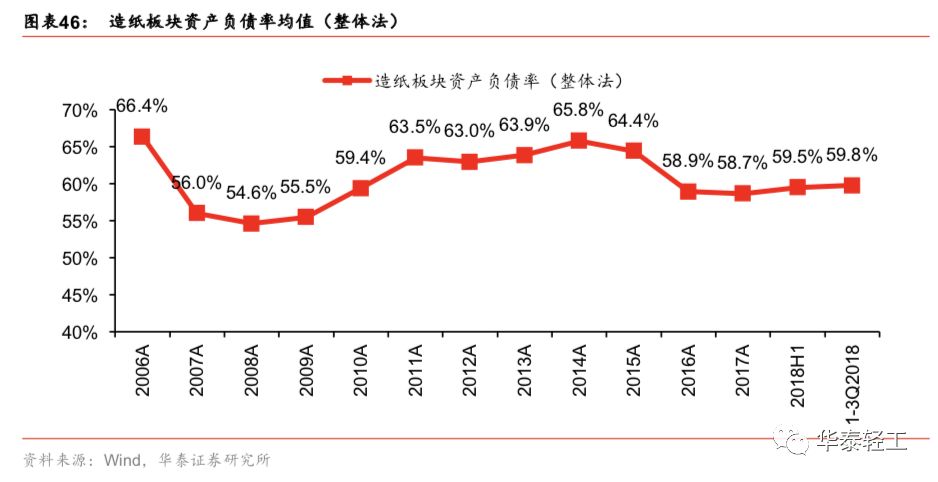

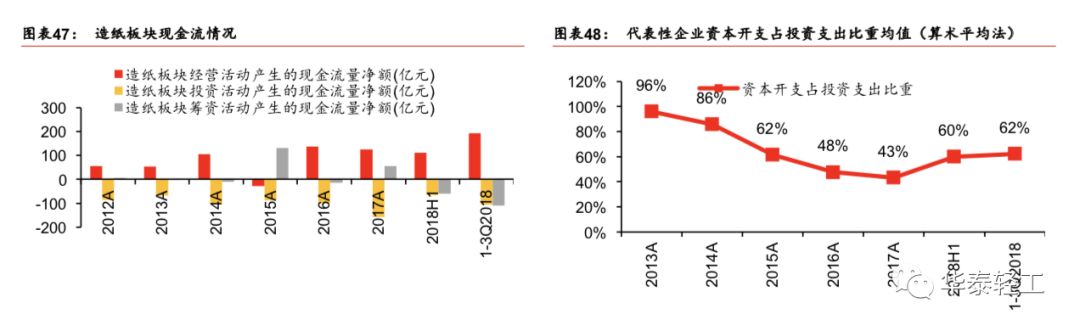

板块资产负债率相对稳定,投资性现金流净流出额增加。截至2018年三季度末造纸板块资产负债率为59.8%,较2017年同期小幅提升0.6个百分点。现金流方面,前三季度板块经营现金净流入192亿元,同比增长286%;投资性现金净流出106亿元,同比增加44%,投资性现金净流出增加显著的有宜宾纸业(17.070, -0.17, -0.99%)、博汇纸业(3.440, -0.07, -1.99%)、山鹰纸业、晨鸣纸业(6.030, -0.06,-0.99%)。2018年前三季度代表性企业资本开支占投资支出比重提升17个百分点至62%。

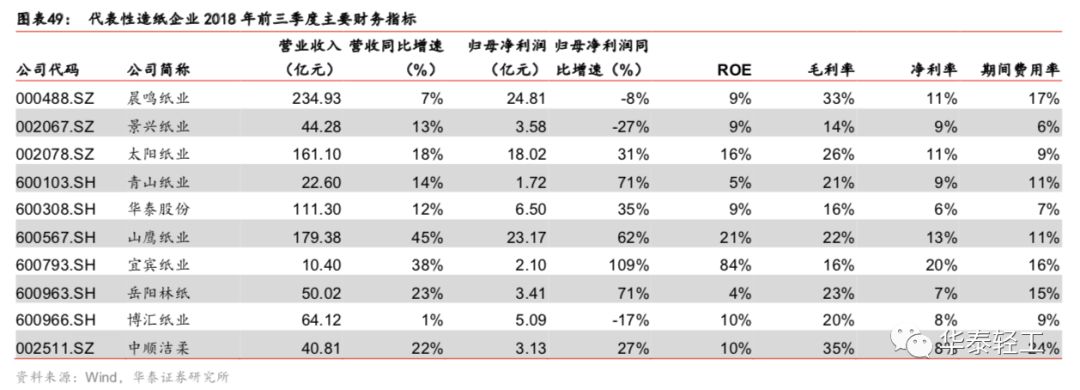

个股层面,太阳纸业、山鹰纸业以及生活用纸企业中顺洁柔中报表现依然出色:

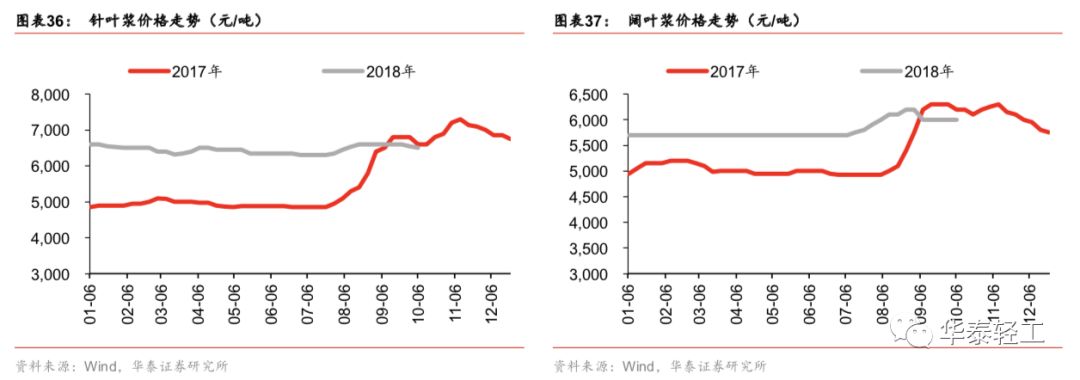

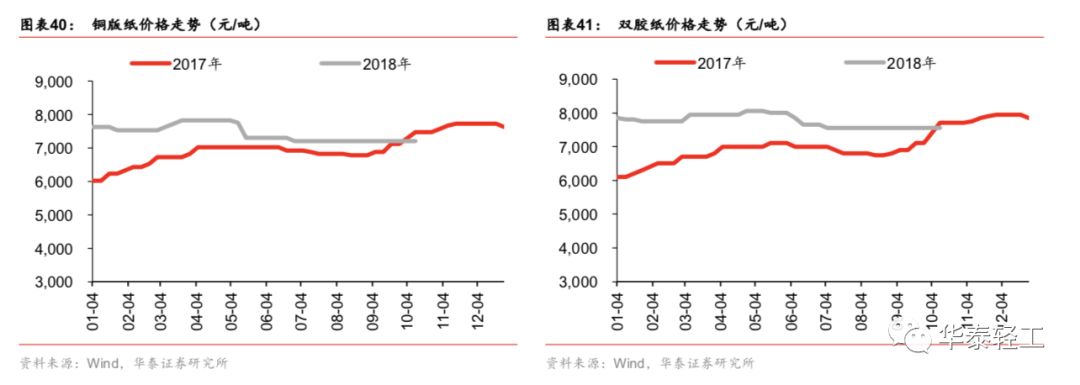

Ø 太阳纸业:2018年前三季度公司实现营业收入161亿元,同比增长18%;归母净利润18亿元,同比增长31%。三季度造纸传统旺季需求不及预期,文化纸价格出现小幅回调(据卓创资讯,铜版纸/双胶纸三季度均价环比下跌4%/6%),使得公司营收增长受到压制,Q3单季度营收增速环比下滑14pct至13%。同时,三季度文化纸主要原材料纸浆价格上行(据卓创资讯,针叶浆/阔叶浆三季度均价环比上涨1%/5%),对公司盈利带来一定影响,Q3单季度毛利率环比下滑3pct至23%;前三季度毛利率同比略微增长0.7pct至25.6%。目前各产能建设项目有序进行,2018年上半年年产20万吨高档特种纸项目、邹城36号纸机、木屑浆生产线、老挝年产30万吨项目陆续建成投产,老挝年产30万吨化学浆配套项目也在按计划推进,未来公司原材料自给率有望进一步提升。在当前贸易摩擦加剧、人民币贬值趋势下,进口木浆价格或将持续上涨,公司原材料自给率较高,有望持续受益于成本红利,盈利能力或将进一步提升。

Ø山鹰纸业:2018年前三季度公司实现营业收入179亿元,同比增长44.9%;前三季度实现归母净利润23亿元,同比增长62%,其中联盛纸业、北欧纸业并表贡献净利润约4.5亿元,剔除并表影响后公司前三季度实现归母净利润19.5亿元,同比增长31%。在废纸进口趋严环境下,山鹰作为包装纸龙头拥有较高龙头配额,并积极拓展海外再生资源渠道,规模效应及成本优势有望进一步凸显。

Ø中顺洁柔:2018年前三季度公司实现营业收入41亿元,同比增长22%;归母净利润3.1亿元,同比增长27%;扣非后归母净利润2.9亿元,同比增长24%。其中,Q3单季度实现营收15.0亿元,同比增长22%;单季度归母净利润1.13亿元,同比增长25%。在纸浆价格高位震荡背景下,公司及时实施缩紧促销力度+产品提价的策略以缓解成本压力,前三季度毛利率同比小幅下滑0.5pct至35.3%。随着公司唐山、云浮、湖北生产基地陆续投产,区域竞争实力有望进一步增强。同时,随着自然木高端产品销售占比不断提升、KA/GT/AFH/EC四大渠道全面发力,渠道建设不断完善,公司销售规模有望持续扩大。

从机构持仓角度看,三季度传统旺季不及预期,下游需求持续疲软,行业景气度下行,板块18Q3持仓占比0.22%,季度环比下降0.08pct,超配比例降为-0.09%。从个股来看,太阳纸业为造纸行业中持股数量最多(39家)、公募基金持股占流通股比例最高(9.9%)的企业,山鹰纸业、华泰股份(4.580, -0.01,-0.22%)以及生活用纸的中顺洁柔受关注度均较高。

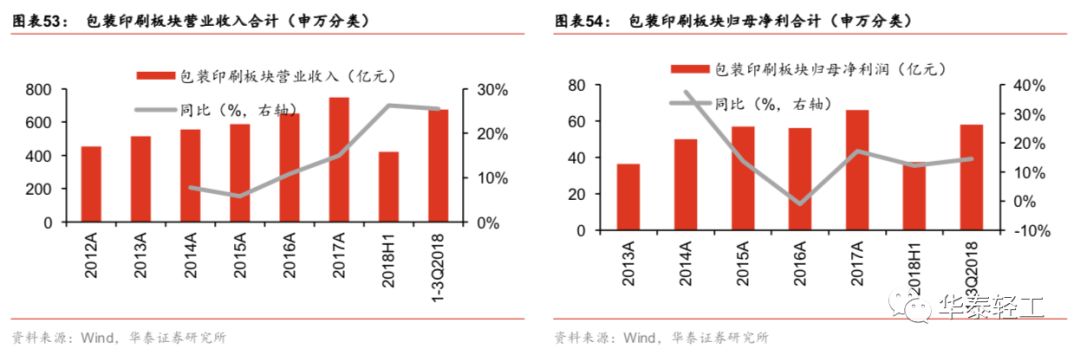

2018年前三季度35家企业共实现营收675亿元,同比增长25%;实现归母净利58亿元,同比增长14%。分季度看,18Q1/18Q2/18Q3分别实现营收194.7/218.4/252.5亿元,同比增速为27.0%/26.3%/24.2%,实现归母净利润15.8/21.0/20.6亿元,同比增速分别为-8.4%/38.5%/18.9%。

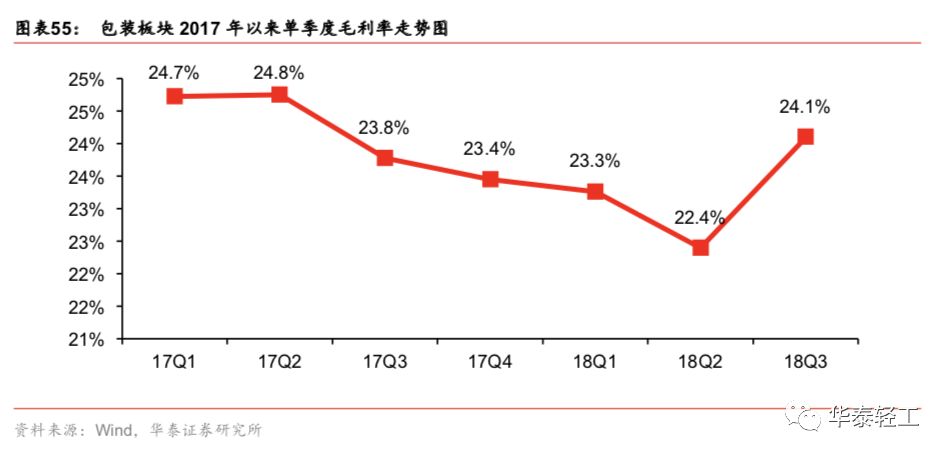

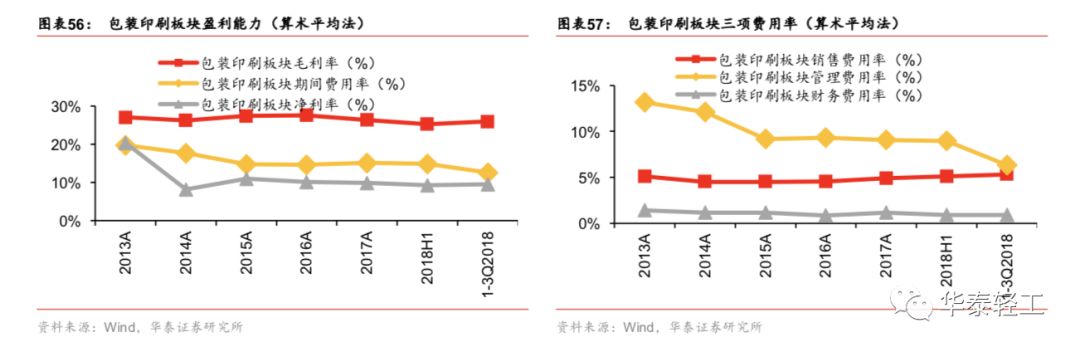

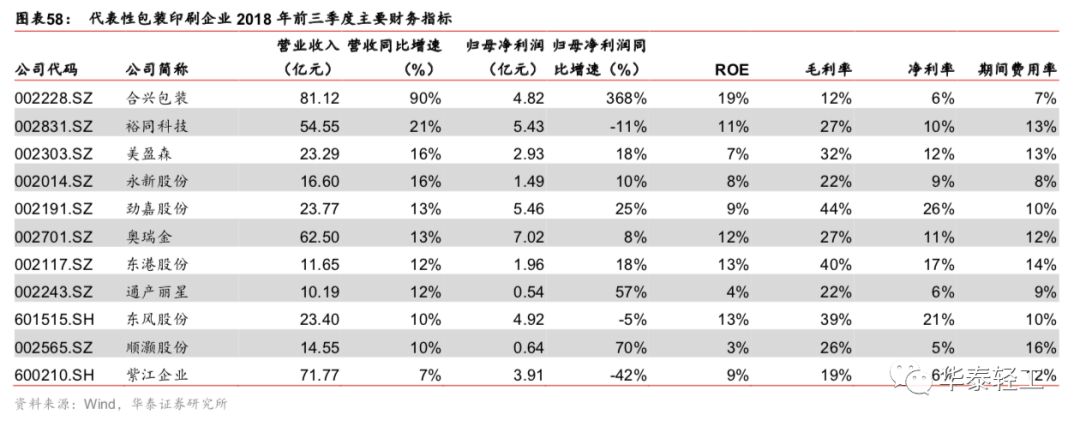

三季度成品纸价格出现回调,包装行业受益于原材料价格降低,毛利率触底回升。2018Q3包装板块单季度毛利率环比提高1.7pct至24.1%。2018年前三季度毛利率同比下滑0.3pct至25.97%;行业平均期间费用率为12.6%,较上年同期上下降2.3个百分点,其中销售/管理/财务费用率分别为5.3%/6.3%/0.9%,较上年同期变化+0.64/-2.8/-0.2个百分点;实现净利率9.6%,同比下滑0.6个百分点。

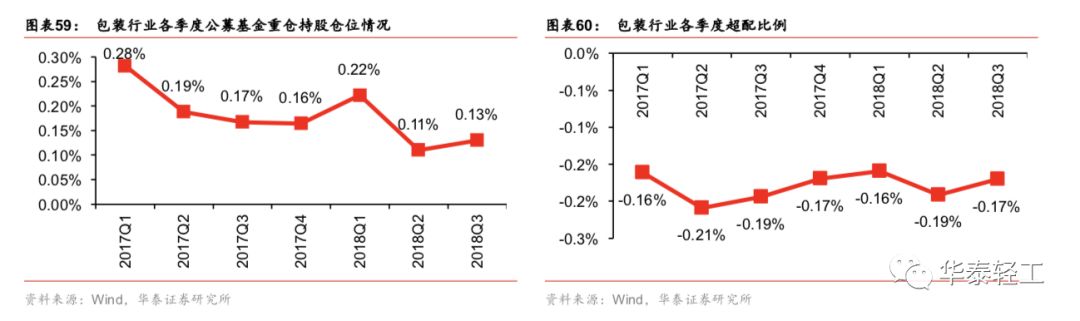

从机构持仓角度看,包装板块受益于原材料成本同比改善、汇率下跌,基本面状况有所改善,三季度公募基金持仓占比达0.13%,季度环比提升0.02pct,超配比例为-0.17%。从个股来看,恩杰股份为包装印刷行业中公募基金持股家数最多的企业(25家),其次为合兴包装(5.150, 0.01, 0.19%)、裕同科技。

家居方面,在地产景气度下行趋势下,地产后周期产业链相应出现调整,家居板块(申万行业三级分类)PE(TTM)由年初35x调整至今18x,隐含了市场对地产景气周期下行的悲观预期。当前时点,我们建议精选个股,重点关注品类拓展、渠道模式调整下收入增速仍有支撑的相关标的,重点推荐顾家家居、尚品宅配,建议关注欧派家居。

造纸方面,我们判断短期需求疲软叠加库存偏高,纸价仍将承压,四季度开始行业供给压力增大,盈利或将进一步缩窄。当前时点,重点推荐具备成本及产能优势的太阳纸业、包装纸龙头山鹰纸业以及产品结构不断优化、渠道建设稳步推进的生活用纸龙头中顺洁柔。

包装印刷方面,原材料价格上涨、汇兑损失增加等阶段性的负面因素已经开始逐步改善;长期来看,横向并购、下游客户集中度提高等多重因素将促进行业整合,龙头公司有望加速提升市场,推荐经营边际改善的裕同科技,建议关注电子烟主题的劲嘉股份。

风险提示:

环保执行不及预期

若环保执行不及预期,将影响到行业内中小产能出清速度,进而将影响纸企市场份额提升程度与盈利能力。

地产销售低于预期

家用轻工属于地产后周期消费品种,虽然地产销售到家居品消费存在4~6个季度的滞后,但是如果地产销售增速超预期下滑,势必将影响家居收入高增长的可持续性。